免费成人电影 恭喜!个东说念主所得税:每年可多抵扣12000元

发布日期:2025-03-27 21:40 点击次数:200

个税抵扣有变化

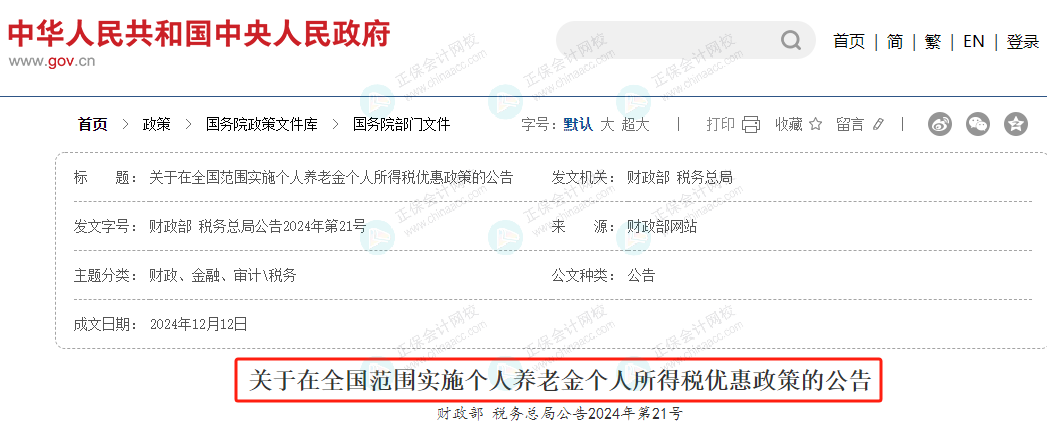

2024年12月12日,财政部、国度税务总局等五部门聚首发布《对于全面实施个东说念主待业金轨制的见知》。

自2024年12月15日起,在中国境内插足城镇员工基本养老保障大约城乡住户基本养老保障的做事者,均不错插足个东说念主待业金轨制。

与此同期,财政部、税务总局聚首印发了《对于在宇宙界限实施个东说念主待业金个东说念主所得税优惠策略的公告》。

自2024年1月1日起,在宇宙界限实施个东说念主待业金递延征税优惠策略:

香港三级在缴费设施,个东说念主向个东说念主待业金资金账户的缴费,按照12000元/年的名额标准,在详细所得或洽商所得中据实扣除;

在投资设施,对计入个东说念主待业金资金账户的投资收益暂不征收个东说念主所得税;

在领取设施,个东说念主领取的个东说念主待业金不并入详细所得,单独按照3%的税率盘算推算交纳个东说念主所得税,其交纳的税款计入“工资、报酬所得”形态。

为了便捷公共显露,这里给公共举个例子:

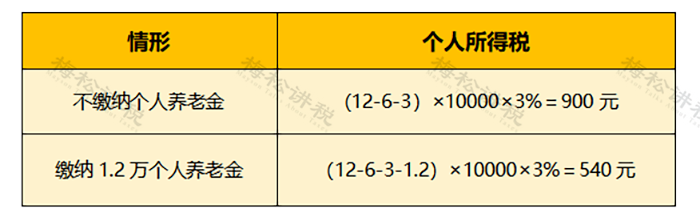

假定小保2024年年收入120000元,不错扣除的三险一金及专项附加扣除为3万元,则对于小保来说:

综上,小保交纳12000元的个东说念主待业金,不错从简个税360元。

因此,在不影响税率的情况下,不错从简的个东说念主所得税额=畴昔骨子交纳的个东说念主待业金×个东说念主详细所得对应税率。

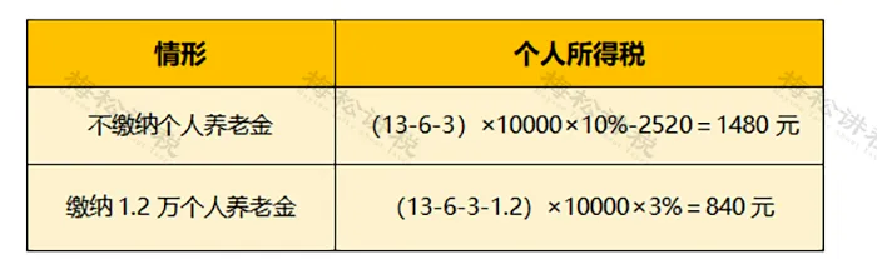

而在影响税率的情况下,其节税成果就愈加彰着了,比如:

假定小保2024年年收入130000元,不错扣除的三险一金及专项附加扣除为3万元,则对于小保来说:

此时,不错减少个东说念主所得税640元。

个东说念主待业金何如抵扣个税?

需要顾惜的是,2024年12月31日前缴存个东说念主待业金,均可在名额内据实享受2024年度个东说念主所得税扣除。

个东说念主待业金属于个东说念主所得税其他扣除形态,不属于个东说念主所得税专项附加扣除形态,是以,在说明2025年度个东说念主所得税专项附加扣除信息时,无需说明个东说念主待业金关系信息。

储藏!个东说念主所得税专项附加扣除形态!

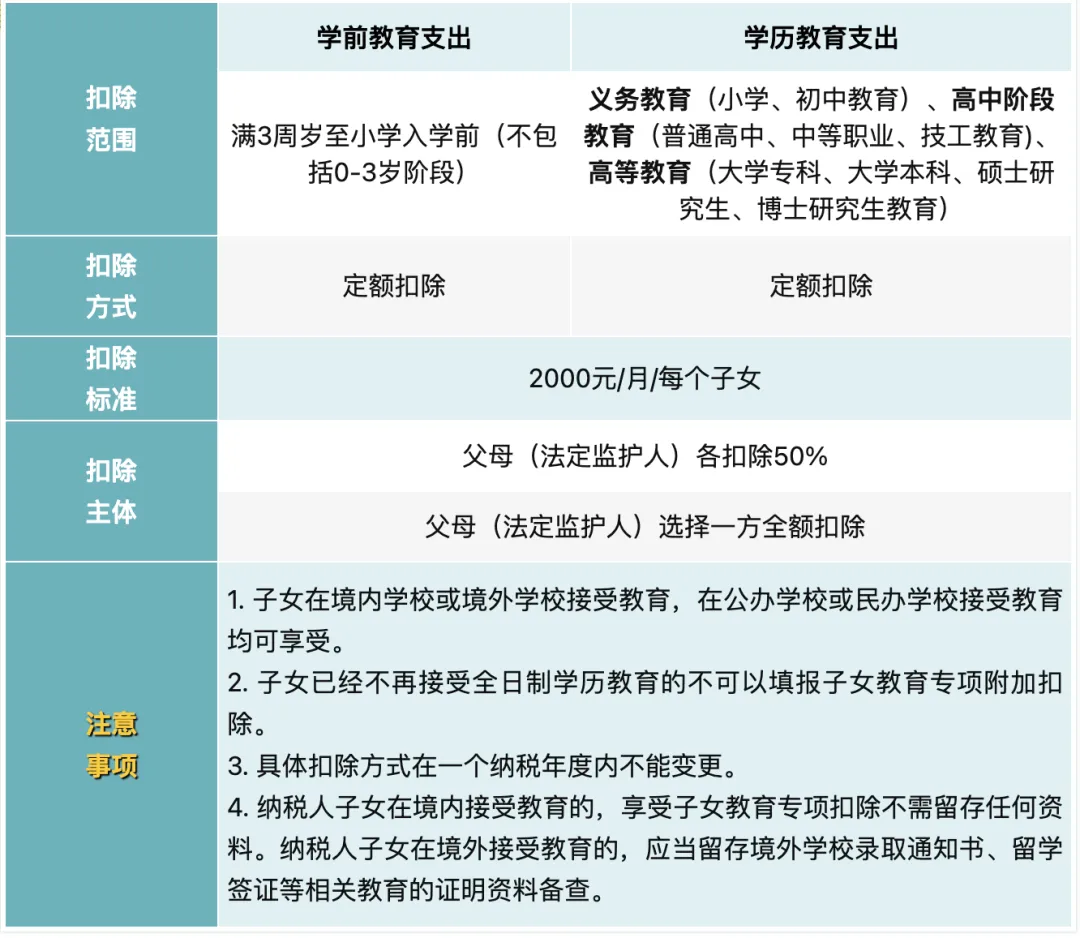

一、子女教师支拨何如扣除?

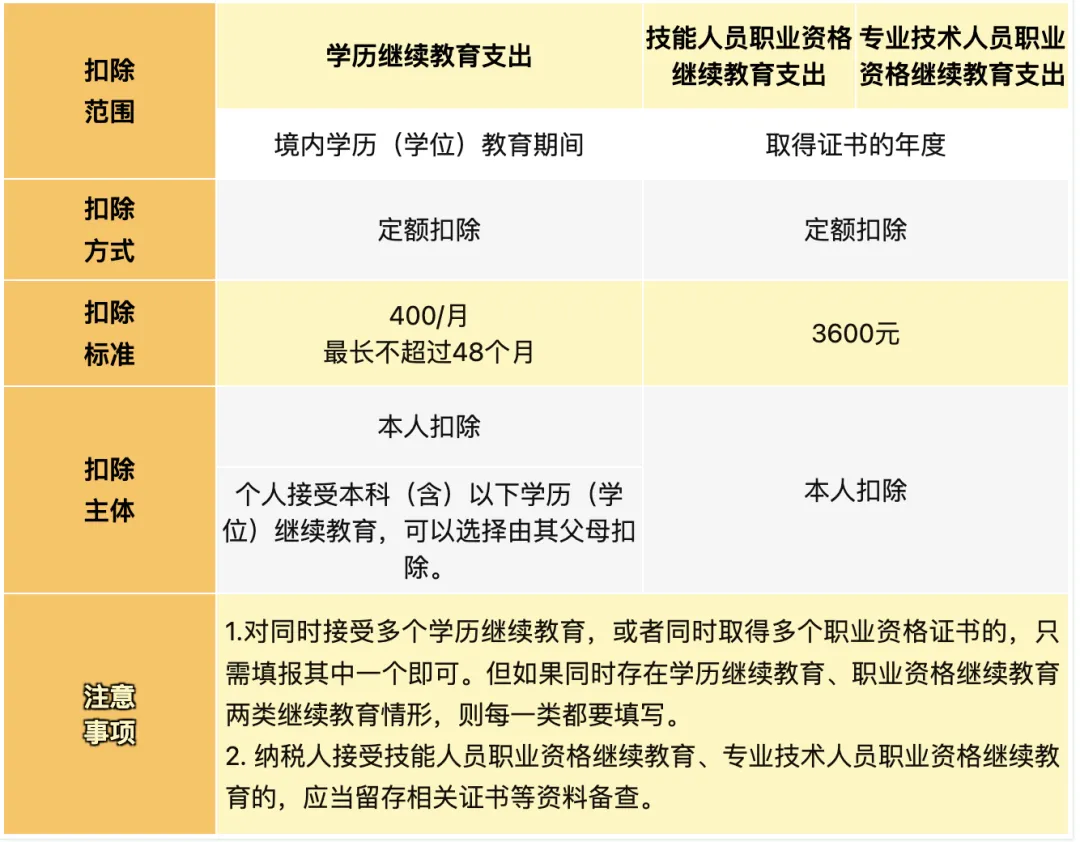

二、延续教师支拨何如扣除?

三、大病医疗支拨何如扣除?

四、住房贷款利息支拨何如扣除?

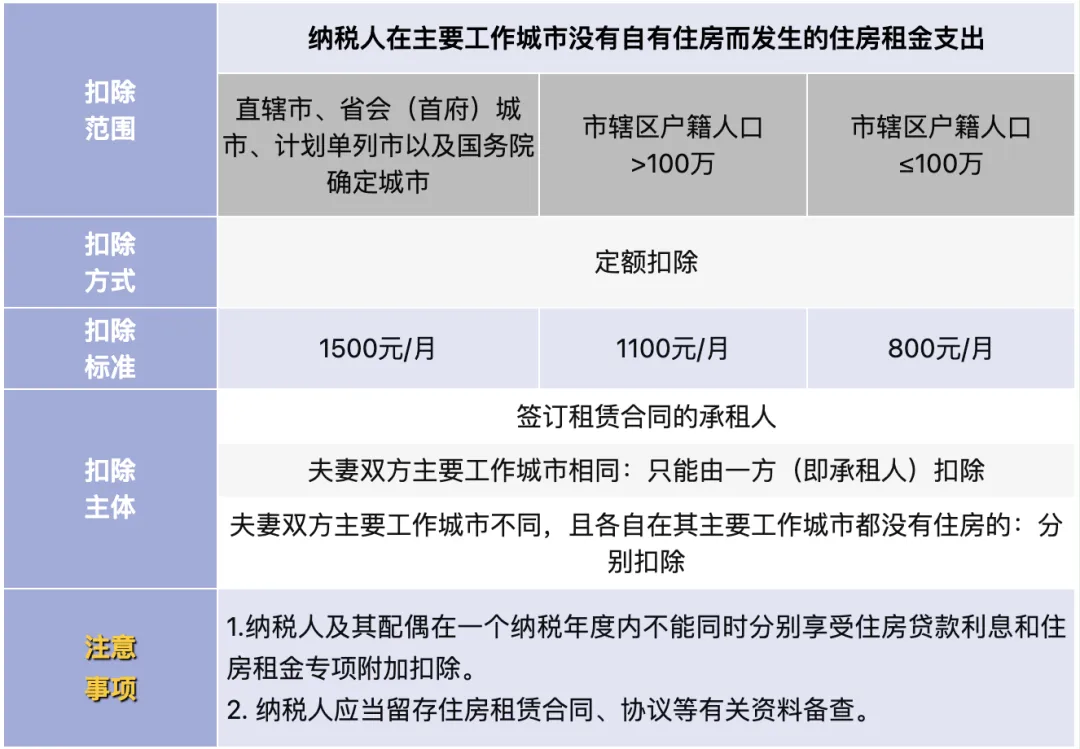

五、住房房钱支拨何如扣除?

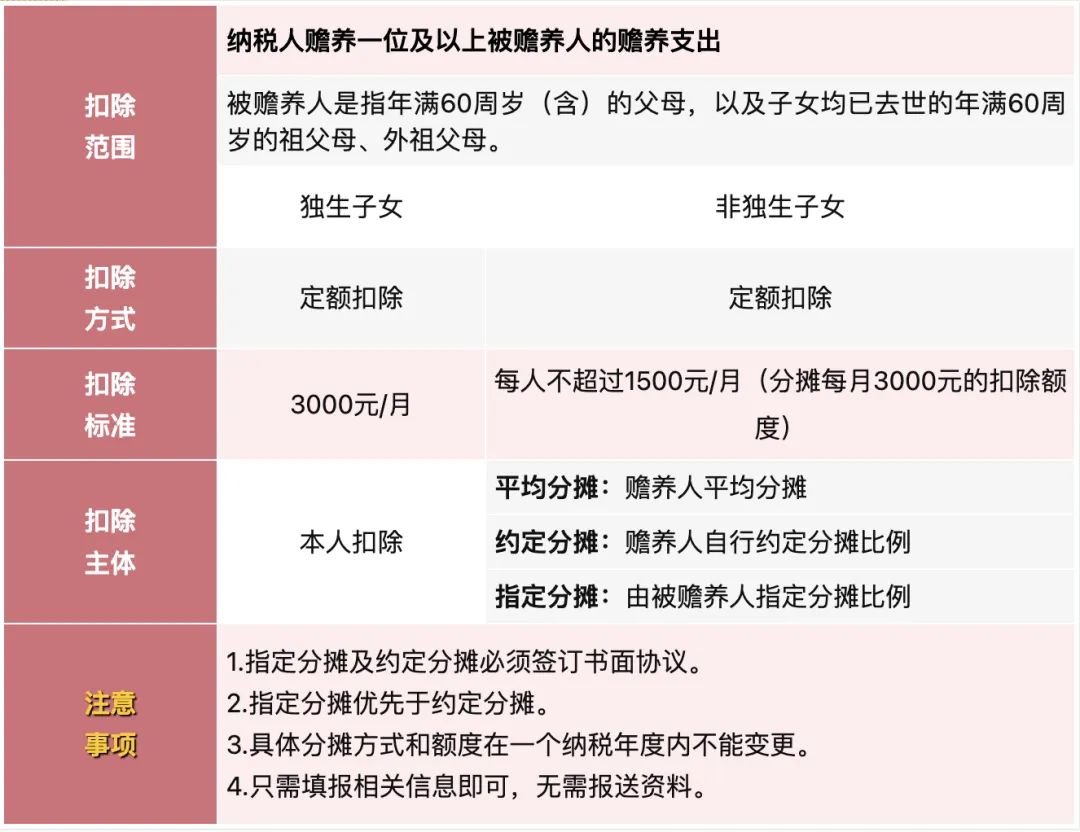

六、供养老东说念主支拨何如扣除?

七、婴幼儿照护支拨何如扣除?

辅导:

表中所称父母,是指生父母、继父母、养父母。所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母除外的其他东说念主担任未成年东说念主的监护东说念主的,比照履行。

征税东说念主初次享受专项附加扣除,应当将专项附加扣除关系信息提交扣缴义务东说念主大约税务机关,扣缴义务东说念主应当实时将关系信息报送税务机关,征税东说念主对所提交信息的真的性、准确性、齐全性认真。

专项附加扣除信息发生变化的,征税东说念主应当实时向扣缴义务东说念主大约税务机关提供关系信息。

个东说念主所得税专项附加扣除额一个征税年度扣除不完的,不可结转以后年度扣除。征税东说念主需要留存备查的关系贵府应当自法定汇算期为止后保存五年,扣缴义务东说念主需要留存备查的关系贵府应当自预扣预缴年度的次年起保存五年。

起首:东说念主社部、中国政府网等免费成人电影